|

文/意见领袖专栏作家 李奇霖

河北理财网综合:2021年下半年以来,随着国内经济下行压力不断加大,财政货币政策开始加快发力。在降息、降准等政策落地后,央行宽货币的态度已然明确。所以现在市场更关心的就是“宽信用”行情到底何时能够到来。

2021年末,在政府债和企业债的带动下,国内社融同比增速已经开始触底回升。但是我们也要注意到当时社融同比增速回升更多的是基数原因,比如政府债的错位发行等等。从信贷结构上看,去年末银行使用票据冲量、中长期信贷占比偏低等现象明显。同时,央行的调查问卷也显示去年四季度实体融资需求依旧偏弱。

在政府发力诉求明显但是实体融资需求依旧疲软的时候,市场对于今年信贷“开门红”的情况十分关注。

如果信贷数据总量和结构的表现都比较亮眼,那么后续“宽信用”的行情就会比较明确。反之,如果在政策频频强调要提前发力的时候,1月信贷数据依旧低于预期的话,那么可能会证伪市场对稳增长的乐观预期。

那么,1月金融数据到底怎么样呢?从数据上看,1月社融存量同比增长10.5%(前值为10.3%),增量为6.17万亿元,比上年同期多9842亿元。

其中,社融口径人民币贷款增加4.2万亿元,同比多增3806亿元;政府债券净融资6026亿元,同比多3589亿元;企业债券净融资5799亿元,同比多1882亿元;表外三项增加4479亿元,同比多328亿元。

1月M2同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点;M1同比下降1.9%,剔除春节错时因素影响,M1同比增长约2%。

金融数据各个分项都是超预期的。

我们先来看一下信贷数据。

1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。从总量上看,1月的信贷数据表现十分亮眼。

分部门来看,1月份人民币信贷规模的扩张主要是由企业部门推动的,1月企业部门新增贷款3.36万亿元,同比多增8100亿元,但是住户贷款增加8430亿元,同比减少了4270亿元。

那么,企业部门的新增信贷为什么会超预期呢?

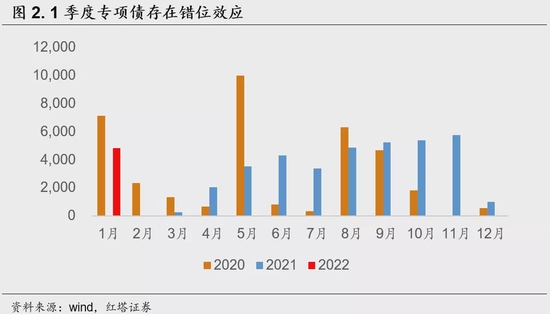

主要还是因为基建要发力,要稳增长,基建项目的储备叠加银行信贷开门红的诉求带动了融资需求。从数据来看,财政政策在今年年初的表现也十分积极,1月专项债的发行进度明显加快,1月份地方政府新增专项债发行了4843亿元,较2021年同期大幅增加。

体现在社融数据上就是1月政府债券净融资6026亿元,同比多3589亿元。因为去年2、3月份专项债发行规模明显偏低,我们认为后面几个月专项债的错位发行依旧会对社融形成持续的支撑。

专项债起来,专项债资金向项目划拨速度变快后,基建的项目有了,项目的配套融资和基建的新订单往往会先行改善,除了超预期的信贷数据,我们还能看到1月PMI建筑业新订单指数提升3.3个百分点、建筑业业务活动预期指数提升4.5个百分点,铁矿石、螺纹钢、建筑建材等大宗商品价格近期在持续上涨。

另外,我们也要注意到,相比于2021年基建面临的缺项目情况,2022年基建缺项目的情况也有所好转。

一来是因为2022年项目准备时间充分;二来是在准备的过程中,《地方政府专项债券项目资金绩效管理办法》已经下发,地方政府能够按照现有标准进行项目审批,这就避免出现项目先上马但在施工阶段发现审验不达标,最终使得专项债资金难以完全下发的情况。

但是在总量扩张的同时,我们需要注意两个结构性问题:

1、企业新增贷款结构表现比较一般;

2、居民部门的信贷数据偏弱。

从企业新增信贷结构来看,1月企业单位短期贷款增加1.01万亿元(同比多增4345亿元),中长期贷款增加2.1万亿元(同比多增600亿元),票据融资增加1788亿元(同比多增3193亿元)。

即短期贷款和票据融资是1月企(事)业单位信贷规模同比增加的主要驱动因素。

为什么企业新增信贷的结构仍然不够理想呢?

因为现在虽然有了基建项目的储备,有了项目储备就有了超预期的金融数据,后续基建也会发力稳经济,但由于房地产、制造业等部门本身的融资需求还是偏弱,资本开支的意愿有限,所以目前企业信贷还是呈现出短期化的特征。

有了基建好转预期,相关企业也可以通过一些短贷来提前补原材料存货,以应对未来的需求扩张,1月PMI数据也显示黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业采购量指数和原材料库存指数均升至扩张区间。只是说,现在信心和真实的需求增长还没有到能推动企业资本开支需求增强的力度。

短期贷款规模的提高也有可能与银行在监管的推动下,减少票据融资并增加短期贷款有关。

1月市场比较关注的一点是国股银票转贴现利率大幅上涨。在去年12月的时候,因为实体融资需求不足加上银行信贷额度充足,银行只能够通过票据来冲量,这使得12月国股银票转贴现利率大幅下行。

这一现象在1月份出现扭转,1月以来国股银票转贴现利率大幅上涨。1月29日3M、6M、1Y国股银票转贴现利率分别达到了3.87%、3.24%和2.90%,创下了2021年3月以来的新高。

国股银票转贴现利率的大幅上涨很大程度上自然是因为1月历来是银行谋求“开门红”,追求早投放早受益的月份。这时候银行准备的信贷项目比较充分,相应的会减少票据融资,将额度腾挪给中长期贷款。

这一点在2021年1月的时候表现得十分明显,当时企业中长期贷款增长2万亿,同比多增3800亿元,但是短期贷款和票据融资同比分别减少1944亿元和5001亿元。这体现的就是实体融资需求旺盛,企业减少短期贷款和票据,腾挪额度给中长期信贷项目。

但是今年的情况就有点不一样,今年虽然信贷总量上去了,但是从同比的角度来看,主要是依靠企(事)业单位的短期贷款和票据融资。

换言之,银行并没有将票据额度腾挪给中长期贷款,而是主要通过短期贷款来满足监管要求,票据融资也维持了一定的韧性。

企业的中长期融资需求真正要起来可能还需要等到企业确认在有基建托底之后,房地产、制造业等能够接过接力棒,带动宽信用进一步发力,目前来看这还需要一段时间。

但量的企稳肯定是第一步,有了量,意味着有了基建项目储备,后续基建就有可能会放量。等基建真起来带动经济内生动能修复后,信贷结构自然也就修复了。

关于这一点,我们不妨来看一下居民的信贷数据。1月住户贷款增加8430亿元(同比减少4270亿元),其中,短期贷款增加1006亿元(同比减少2272亿元),中长期贷款增加7424亿元(同比减少2024亿元)。

可见当前居民加杠杆的意愿是很弱的。居民短贷同比回落可能是因为1月份国内疫情反复,居民线下消费意愿不足。

这一点从春节数据上也能够看出来,比如春节假期全国国内旅游出游2.51亿人次,同比减少2.0%,按可比口径恢复至2019年春节假期的73.9%;国内旅游收入2891.98亿元,同比减少3.9%,恢复至2019年春节假日同期的56.3%,这两个数据都低于2021年春节的数据。

居民中长期贷款同比减少一来是因为2021年1月是房地产销售的旺季,居民贷款需求比较旺盛,中长期贷款基数较高;二来可能是因为目前居民的购房意愿较弱,积压的按揭贷款释放后,后续增量的按揭需求相对有限,从数据上也可以看到1月30大中城市商品房成交面积依旧偏弱。

政策目前在对过去房地产过紧的措施持续纠偏,比如近期我们可以看到多地出台相关政策来满足居民的合理购房需求,另外近期央行发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,鼓励银行业金融机构按原则,加大对保障性租赁住房发展的支持力度。但在“房住不炒”的大背景下,政策放松的力度不可能回到过去不严格监管的时候。

简而言之,企业信贷的量上来了,反映出基建项目已经有了一定量的储备,后续在经济数据层面可以看到基建投资扩张。基建投资扩张确定后,实体经济会逐步修复,内生的融资需求有望改善,这会持续推动宽信用并逐步改善信贷结构。

分析完信贷数据,我们再来看其他几项数据。

第一,企业债券。1月企业债券净融资为5799亿元,同比增加1882亿元,对社融继续形成有力支撑。我们认为1月企业债券融资规模的增加可能和目前债券市场配置需求旺盛,企业发债难度和发债成本下滑有关。

受益于此前央行降息,1月国内债券市场迎来了一轮小牛市行情,在市场配置力量充足的时候,企业自然会加大发债力度。另外,因为1月票据利率大幅上行,企业也有可能通过发行短期债券来替代票据。

第二,我们再来看一下表外三项。1月委托贷款增加428亿元,同比多增337亿元;信托贷款减少680亿元,同比少减162亿元;未贴现的银行承兑汇票增加4731亿元,同比少增171亿元。

1月表外票据规模较高,但同比减少。规模高存在一定的季节性因素,可以看到过去几年1月的表外票据规模都不低。同比减少体现的则是目前实体的融资需求没有那么强。

一般表外票据和表内票据存在一定的负相关性。在实体融资强的时候,银行表内信贷额度有限,于是通过表外票据的方式来发放贷款,反之在实体融资弱,银行又有信贷额度考核的时候,他们就会将表外票据转为表内。1月表内票据同比走高,表外票据同比减少可能与银行增加票据贴现有关。

信托贷款和委托贷款同比少减和多增可能是因为在经历过2021年的治理之后,目前压降压力有所缓解。

第三,我们来关注一下M1和M2的走势。

1月末,广义货币(M2)同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。狭义货币(M1)同比下降1.9%,剔除春节错时因素影响,同比增长约2%。

M1同比下滑1.9%,有一定的季节性因素,央行也表示春节前由于企业集中发放薪酬、福利,单位活期存款会向个人存款转移,导致M1减少较多。比如我们能够看到1月住户存款增加5.41万亿元,但非金融企业存款减少1.4万亿元。

但是我们需要注意的是,在央行剔除春节错时因素影响之后,M1依旧只有2%,相比于12月下滑了1.5个百分点。

M1低于预期大概率是因为1月居民购房意愿依旧偏低,居民存款向企业存款转化渠道不通畅,但由于实体的信用派生已经在加快了,因此M2同比高增,使得M1和M2的增速背离。

最后我们总结一下1月金融数据传递的几点信号。

第一,在基建的带动下,实体融资需求有所回升,叠加银行早投放早受益的诉求,1月信贷总量回升。体现在金融数据上就是社融总量同比、信贷总量以及政府债券净融资规模均明显回升。我们认为随着财政持续发力(如提前批专项债)、基建配套资金逐渐跟上等,后续社融有望继续回升。

第二,居民加杠杆意愿偏弱,房地产销售有待进一步改善。目前来看,因为疫情扰动居民线下消费,居民预期偏弱等,居民的短期消费和购房意愿都还偏弱。后续居民消费端的修复可能还需要不少时间。

第三,目前的信贷结构依然偏弱,但量的企稳是结构改善的基础。目前基建发力已经确定,后续实体经济企稳后,实体内生的融资需求修复后,信贷结构自然会趋于改善。

(本文作者介绍:红塔证券研究所所长、首席经济学家)

|

网友评论 |

|

|

|

|